L’obbligo di assicurazione c’è nelle auto. Con tale obbligo lo stato garantisce la sicurezza stradale, sia come risarcimento debitorio che come creditorio delle potenziali vittime.

Quindi in sanità, con l’obiettivo di tutelare l’intero sistema, cosi come nella RCA, l’idea è quella di assicurare tutti coloro che partecipano al processo di erogazione delle cure, quindi medici infermieri, strutture etc..

L’intento del legislatore nella disciplina dell’obbligo di Assicurazione

Con la legge 24 si è appurata la pericolosità che il sistema stava imboccando, con la fuga delle assicurazioni. Quindi l’art 10 sancisce l’obbligo di assicurarsi per tutte le strutture sanitarie o sociosanitarie.

Gli obiettivi che il legislatore si prefigge con la nuova disciplina per il trasferimento del rischio sanitario sono:

Migliorare gli equilibri finanziari delle strutture sanitarie distribuendo il carico finanziario derivante dagli eventi avversi nel tempo e tra gli operatori che partecipano al processo;

Annullare l’esposizione patrimoniale dell’esercente la professione sanitaria in caso di colpa grave.

Il trasferimento dei rischi sanitari è uno dei cinque perni su cui si fonda la legge GelliYouSpecialist.it: Legge Gelli in Sintesi (per "Negati" del Diritto) assieme alla Sicurezza delle Cure, alle Responsabilità, all’Appropriatezza ed alla Trasparenza in Sanità.

Assicurazione per le strutture sanitarie e per gli operatori, è un obbligo perentorio?

Non è stato introdotto un obbligo perentorio di assicurazione per le Strutture Sanitarie. Infatti, a differenza di quanto declamato dal titolo dell’art. 10 “Obbligo di assicurazione”, la norma ha previsto che le strutture sanitarie e sociosanitarie pubbliche e private debbano essere provviste di copertura assicurativa per la responsabilità civile verso terzi e verso prestatori d’opera, “o di altre analoghe misure”.

Parte della dottrina ritiene che sia un obbligo formale in quanto la stessa legge poi parla della facoltà di optare per altre analoghe misure.

Quali sono le “Analoghe Misure” alle assicurazioni

Le strutture sanitarie potranno assolvere all’obbligo di legge di cui all’art.10 comma 1, ponendo in essere delle forme analoghe alle assicurazioni che dovranno garantire anche l’azione risarcitoria diretta.

Crediamo che il legislatore intendesse far disciplinare, con decreto, degli strumenti più strutturati e complessi della semplice “autoassicurazione” , prassi già instaurata anche prima dell’entrata in vigore della legge 24/2017 con la costituzione “fondi destinati” ed altri sistemi di “autoritenzione” del rischio clinico. Quello che si richiede è il meccanismo di azione diretta. Altrimenti i cittadini delle regioni che non hanno optato per le compagnie di assicurazione non possono far valere il diritto di azione diretta.

L’intento del legislatore era quello di far disciplinare dai decreti attuativi forme analoghe alle assicurazioni specie nella parte in cui il cittadino danneggiato può abbreviare l’iter risarcitorio chiamando in causa direttamente questi strumenti.

Questo, tra le altre cose, per dare la possibilità anche ai cittadini toscani ed emiliani, regioni le cui strutture sanitarie non sono coperte da assicurazioni, di poter escutere direttamente da queste forme alternative il loro diritto al risarcimento.

L’Obbligo di Assicurazione nel testo di legge 24/2017 – Legge Gelli – Articolo 10

Comma 1.Le strutture sanitarie e sociosanitarie pubbliche e private devono essere provviste di copertura assicurativao di altre analoghe misure per la responsabilità civile verso terzi e per la responsabilità civile verso prestatori d’opera,..(legge 114/2014)..anche per danni cagionati dal personale a qualunque titolo operante presso le strutture sanitarie o sociosanitarie pubbliche e private,… .si applica anche alle prestazioni sanitarie svolte in regime di libera professione intramuraria ovvero in regime di convenzione con il Servizio sanitario nazionale nonche’

attraverso la telemedicina. …. per la copertura della responsabilita’ civile verso terzi degli esercenti le professioni sanitarie*.

Comma 2. Per l’esercente la professione sanitaria che svolga la propria attività al di fuori di una delle strutture di cui al comma 1 del presente articolo o che presti la sua opera all’interno della stessa in regime libero-professionale ovvero che si avvalga della stessa nell’adempimento della propria obbligazione contrattuale assunta con il paziente resta fermo l’obbligo dell’art. 3 comma 5 lettera e del decreto Balduzzi** .

Comma 3. Al fine di garantire efficacia alle azioni di cui all’articolo 9 e all’articolo 12, comma 3, ciascun esercente la professione sanitaria operante a qualunque titolo in strutture sanitarie o sociosanitarie pubbliche o private provvede alla stipula, con oneri a proprio carico, di un’adeguata polizza di assicurazione per colpa grave.

Comma 4. … .

Comma 5. Con decreto ….., il Ministro dello sviluppo economico, di concerto con il Ministro della salute, definisce i criteri e le modalità per lo svolgimento delle funzioni di vigilanza e controllo esercitate dall’IVASS sulle imprese di assicurazione …. .

Comma 6 . Con decreto del Ministro dello sviluppo economico… di concerto con il Ministro della Salute … e con ….. sono determinati i requisiti minimi delle polizze assicurative per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti le professioni sanitarie, prevedendo l’individuazione di classi di rischio a cui far corrispondere massimali differenziati. Il medesimo decreto stabilisce i requisiti minimi di garanzia e le condizioni generali di operatività delle altre analoghe misure, anche di assunzione diretta del rischio, richiamate dal comma 1; disciplina altresi’ le regole per il trasferimento del rischio nel caso di subentro contrattuale di un’impresa di assicurazione nonche’ la previsione nel bilancio delle strutture di un fondo rischi e di un fondo costituito dalla messa a riserva per competenza dei risarcimenti relativi ai sinistri denunciati. …. .

Comma 7. Con decreto... individuati i dati relativi alle polizze di assicurazione stipulate … e sono stabiliti, altresì, le modalita’ e i termini per la comunicazione di tali dati da parte delle strutture sanitarie

*A ciascuna azienda del Servizio sanitario nazionale (SSN), a ciascuna struttura o ente privato operante in regime autonomo o accreditato con il SSN e a ciascuna struttura o ente che, a qualunque titolo, renda prestazioni sanitarie a favore di terzi e’ fatto obbligo di dotarsi di copertura assicurativa o di altre analoghe misure per la responsabilita’ civile verso terzi (RCT) e

per la responsabilita’ civile verso prestatori d’opera (RCO), a tutela dei pazienti e del personale.

**e) a tutela del cliente, il professionista e’ tenuto a stipulare idonea assicurazione per i rischi derivanti dall’esercizio dell’attivita’ professionale. Il professionista deve rendere noti al cliente, al momento dell’assunzione dell’incarico, gli estremi della polizza stipulata per la responsabilita’ professionale e il relativo massimale. Le condizioni generali delle polizze assicurative di cui al presente comma possono essere negoziate, in convenzione con i propri iscritti, dai Consigli Nazionali e dagli enti previdenziali dei professionisti;

Verso un sistema Assicurativo Misto (con franchigie importanti)

Cosa succede oggi? andiamo verso un sistema assicurativo misto.

Oggi non abbiamo compagnie che assicurano per tutti i livelli di rischio per tutti i sinistri. Solitamente assicurano i picchi (da 300.000 in su ad esempio), quindi le strutture devono provvedere in proprio con analoghe misure per gli obblighi risarcitori per sinistri meno gravi di importi più modesti.

Addirittura in alcune regioni come la Toscana e l’Emilia rispondono con il proprio patrimonio. Ancora, in veneto ha franchigie di 300.000, fino a tale importo provvede la struttura, mentre al di sopra dei quali paga la compagnia di assicurazione.

Quindi il problema, se c’è un problema, potrebbe essere quello delle franchigie, il trasferimento del rischio è minimo considerando che sono pochi i risarcimenti al di sopra dei 100.000 euro.

Quello che potrebbe servire attualmente potrebbe essere una migliore gestione finanziaria del danno ordinario che può diventare catastrofale in alcuni casi poco prevedibili. La rottura del femore di un anziano se non ha parenti mi costa 10k altrimenti mi costa anche 100k.

Servirebbe trovare un equilibrio, in un sistema assicurativo misto che abbia delle franchigie obbligatorie per le strutture sanitarie , ma che siano franchigie psicologiche che tengano a freno azzardi morali. Ma a questo può e deve pensare l’auto-regolazione del libero mercato.

Il legislatore ovviamente non può imporre l’obbligo a contrarre e non potrà imporre una franchigia! L’orientamento è che si va verso un sistema misto.

Quindi le strutture sanitarie pubbliche e private se non sono assicurate in toto si assicurano con franchigia elevata significa che corrispondono l’obbligo con il proprio patrimonio. “self retention” autoassicurazione.

La polizza dei professionisti per colpa grave

Tutti i medici invece sono obbligati in maniera sicuramente più stringente ad una polizza per la copertura della colpa grave, ma anche qui non ci non norme che definiscono sanzioni o strumenti che impongono il rispetto. Pensavamo che il prezzo sarebbe calato, invece stranamente nell’immediato non è stato così.

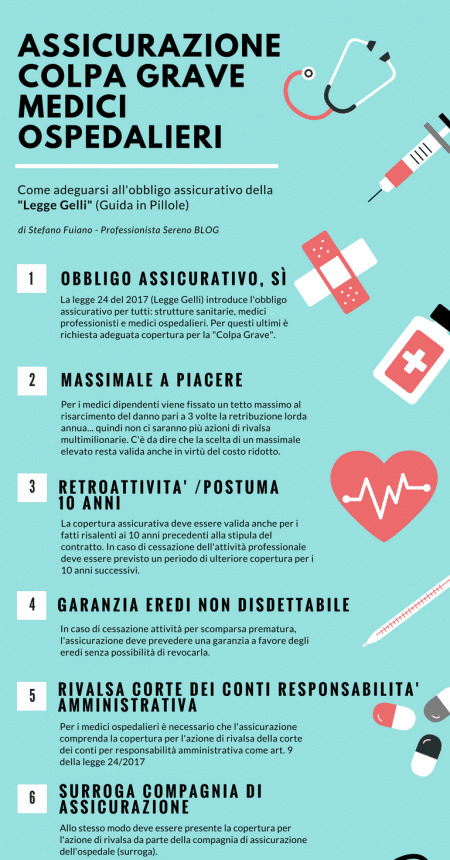

La legge ha dato un tetto anche ai premi assicurativi dei i medici che sono responsabili per un tetto massimo di 3 stipendi lordi (o di 3 volte l’ultima dichiarazione irpef).

Possiamo fare un danno di 6 milioni se faccio nascere un bambino malformato ma io medico rischio fino a 3 annualità, rischio che si trasferisce sulle assicurazioni.

Quindi si parla, nella maggioranza dei casi, di una cifra vicina ai 200.000euro (tetto massimo previsto).. cifra che qualsiasi assicurazione può assicurare. Le stime dei premi di tali polizze vanno dai 300 ai 900 euro a secondo della branca di riferimento, ma pare che le compagnie stiano ben al di sopra di queste cifre.

Probabilmente ci sono altri motivi di mercato alla base degli aumenti dei premi assicurativi.

Per i medici la polizza dovrà valere 5 anni sia retro-attivamente che ultra-attivamente e passando da una compagnia all’altra dovrà comprendere il rischio con continuità, anche dopo il momento della sospensione pensionistica (retro-attività ed ultra-attività di 10 anni per le strutture).

Assicurazione per colpa grave – (Valida per tutti gli esercenti le professioni sanitarie e non solo per gli ospedalieri)

Conclusioni

La difficoltà che affronterà la legge è dovuto anche al fatto di aver scommesso su di un auto-equilibrio del sistema e di non avere imposto un obbligo speculare alle assicurazioni, ovvero l’obbligo di contrarre la polizza.

La legge viceversa ha lasciato che la situazione si auto regolasse, ma ciò sta avvenendo con estrema lentezza.

Al comma 6 non è stato dato ancora attuazione, e di fatto dunque, le strutture sanitarie possono decidere oggi di assicurarsi, come di non assicurarsi; di operare in auto-ritenzione del rischio, con o senza l’accantonamento di un “fondo destinato”. Nessuno potrà mai sindacare la legittimità di queste scelte, e nessuna sanzione potrà mai essere applicata laddove dette scelte si rivelassero irrazionali, perché non si conoscono le modalità con cui compiere la scelta delle misure analoghe.